打开微信,扫一扫登录

打开微信,扫一扫登录 目录

目录

![P9A}]1@J%N[4G{AFP`1WLBD.png](https://file.xuetz.com/upload/image/2019-10/1572256682307045554.png "1572256682307045554.png")

客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

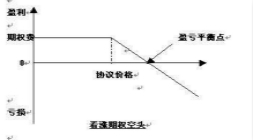

看涨期权又称认购期权、买进期权、购买期权、买方期权、买权、延买期权,或敲进期权。看涨期权是指在协议规范的有效期内,协议持有人按规范的价格和数量购进股票的权利。期权购买者购进这种买进期权,是因为他对股票价格看涨,将来可获利。购进期权后,当股票市价高于协议价格加期权费用之和时(未含佣金),期权购买者可按协议规范的价格和数量购买股票,然后按市价出售,或转让买进期权,获取利润;当股票市价在协议价格加期权费用之和之间波动时,期权购买者将受一定损失;当股票市价低于协议价格时,期权购买者的期权费用将全部消失,并将放弃买进期权。因此,期权购买者的最大损失不过是期权费用加佣金。

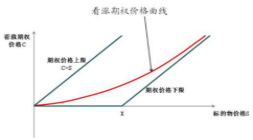

看涨期权是这样一种合约:它给合约持有者(即买方)按照约定的价格从对手手中购买特定数量之特定交易标的物的权利。这个约定的价格称为履约价格,通常用“X”来表示。把交易对手称为期权的卖方。期权分为欧式期权和美式期权。美式期权的买方可以自期权契约成立之日起,至到期日止,这一期间内的任一时点,随时要求期权的卖方执行合约。而欧式期权的履约时间只有到期日当天而已,其被要求履约的机率远低于美式期权。

由于期权合约上书写的交易标的物区别,看涨期权可以是股票期权,股票指数期权、外币期权、商品期权,也可以是利率期权,甚至是期货合约期权、掉期合约期权。

看涨期权让买方可以享受未来按约定价格购买特定交易标的物的权利,而没有相应的义务。当市场价格高于“X”时,买方要求卖方履约,以“X”价格买入外汇;而当市场价格低于“X”时,买方则放弃此一权利。期权买方购买外汇的价格不会高于“X”,而在远期交易中,不管将来市场价格如何,交易的价格都是约定的“X”。